输入搜索词

输入搜索词

实行了两年的土地出让“两集中”制度近期发生了一些变化,在新的政策表述中,土地出让信息仍需要集中发布,但不再要求集中组织出让活动。这也意味着,批次数量不再有限制。

另一方面,终端市场的变化肉眼可见,企业拿地更加理性谨慎,土地市场降温明显。

双重变化之下,长三角城市今年的土拍市场表现如何?

头部城市土拍火热

少量高频成为今年集中土拍的一大特点,各地的拍卖周期显示出比往年更大的差异。例如北京目前只拍卖了6宗地块,首批供地还有17宗待拍卖,厦门、重庆目前也均只拍卖了3宗地块。

长三角22个已进行集中供地的城市中,普遍拍卖节奏较快,成交总价突出,显示出较强的回暖迹象。

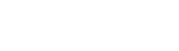

截至目前杭州、南京、合肥和上海的成交数量,在22个集中供地的城市里名列前茅,苏州、宁波的成交数量也进入前十。无锡成交数量6宗,相对不高,但也达到去年首批供地整体成交量的四分之三,今年无锡首批计划供地数量为12宗,距离完成首批供地还剩一半进度条。

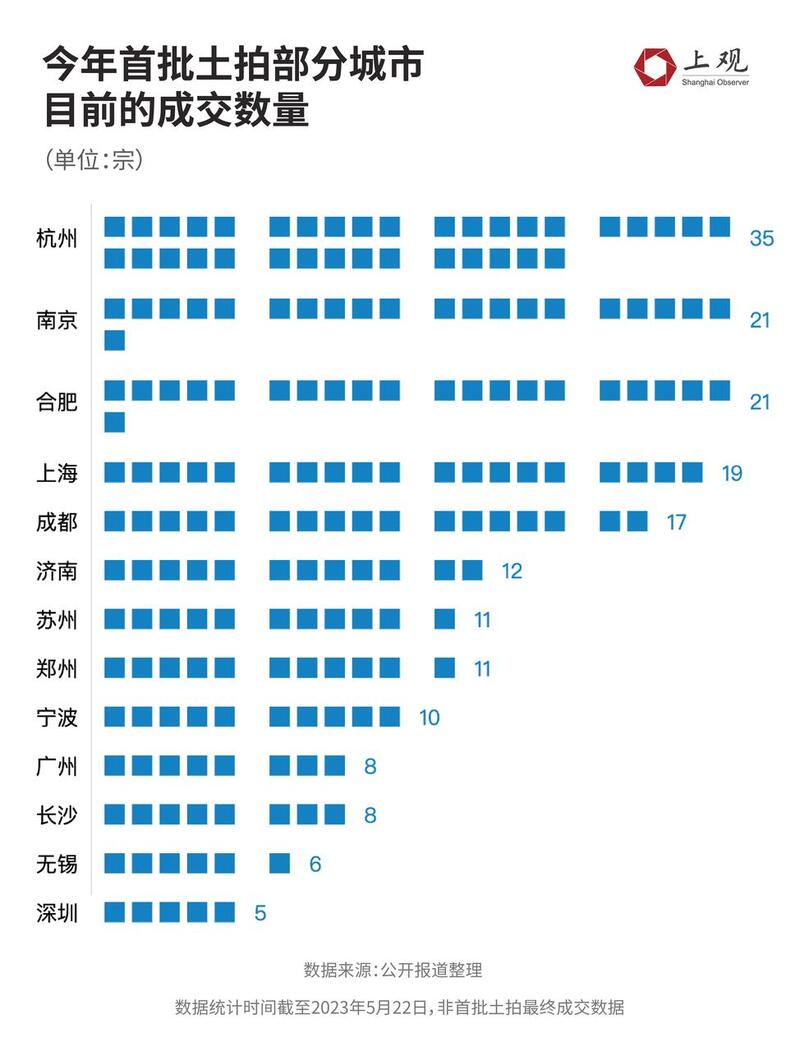

从成交总价来看,上海19宗地块全部出让,总价达到518.9亿元,目前位列22城第一。杭州凭借35宗地块、493.6亿元的成交总价位居第二,与上海的差距在25亿元左右。

从溢价率来看,长三角头部城市同比上涨明显,尤其是上海、杭州、苏州、南京等城市,截至5月22日(下同),整体溢价率超过去年任何一批土拍。

整体溢价率最高的城市为合肥,达到13.34%,与去年首批土拍保持在同一水平,较去年各批的平均值高出6.2个百分点。

南京则是溢价率进步最大的长三角城市,21宗地块的整体溢价率达到8.63%,上升了6.6个百分点。

其次是苏州和上海,溢价率较去年首批提升幅度也都超过4个百分点。

得益于溢价率和成交数量的双双提升,在首批土拍还未结束的情况下,南京、合肥目前的土拍成交总价已超过去年首批,同比涨幅分别超过70%和42%。

相较这些头部城市的火热,宁波、无锡等腰部城市,土拍市场就显得相对平静。

宁波今年集中供地以来的溢价率还比较突出,达到10.08%,这得益于鄞州区的三宗地块均位于优质地段且为纯住宅用地,引来多家房企竞拍。但宁波目前的成交总价仅有去年首批供地的20%不到。

无锡则更加不温不火,是长三角集中供地城市中溢价率唯一没有提升的,6宗地块均是底价成交。

“叫好不叫座”的三、四线城市

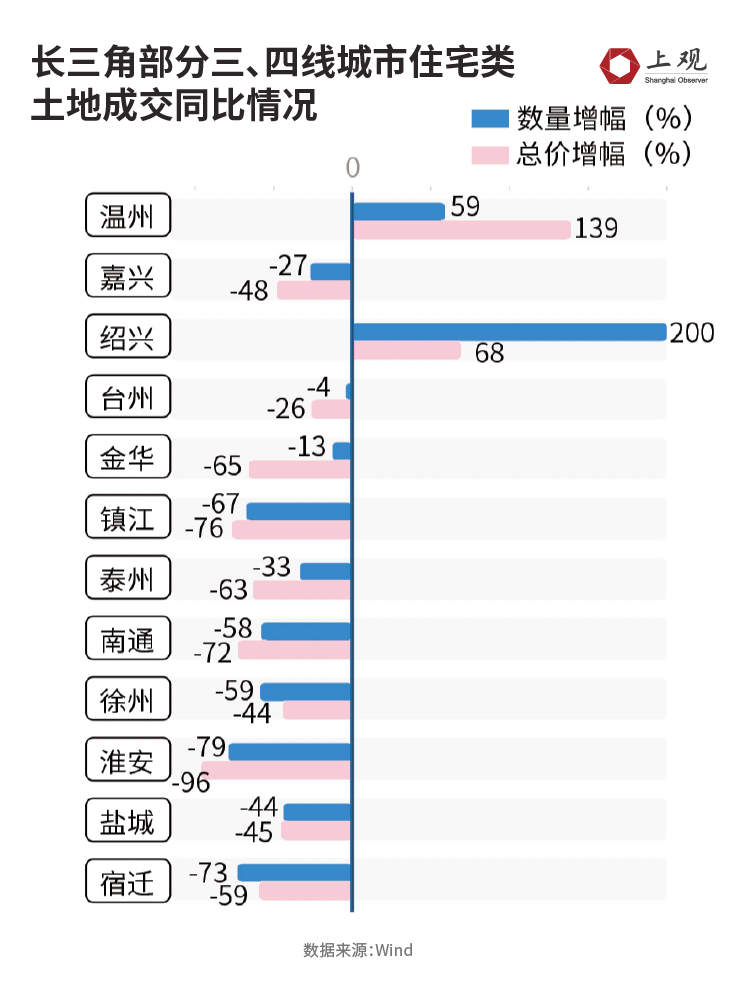

相较于头部城市,大部分三、四线城市土拍市场(住宅类用地,下同)出现了“叫好不叫座”的情况。

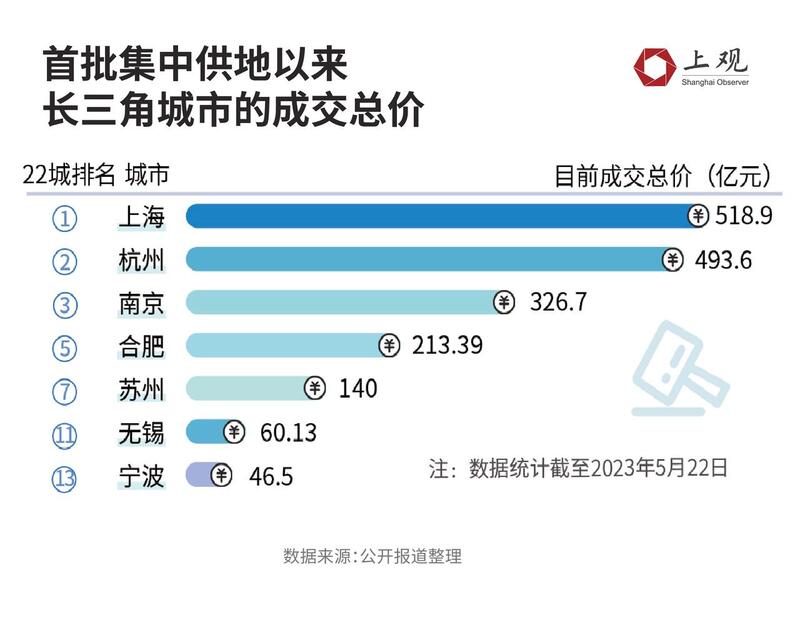

说“叫好”,是因为从平均溢价率及其增长情况来看情况还不错。我们观察的12个城市中,有8个城市今年1至4月土拍平均溢价率实现正增长,50%的城市溢价率高于全国三线城市的平均水平。

其中,金华“抢地”最为火爆,不仅同比增幅较高,达到4434%,溢价率本身也达到42.2%,仅低于2021年同期情况,在近5年来排名第二。金华的3月商品房新房与二手房成交情况同比也大幅增长,商品房成交同比增长152.97%,二手房同比增长90.3%。

说“不叫座”,是因为从土地成交总量、总价两个维度来看,三、四线城市的土地购买力还没有恢复,甚至“量价齐降”的特点比较明显。

在观察的12个城市中,只有温州与绍兴1至4月累计土地成交量、土地成交总价为正增长,其余城市皆为负增长。

并且,即使是温州与绍兴,若与2019、2020年相比,也还有很大差距。

例如,虽然绍兴土地成交量同比去年增长了200%,但若与2019年相比,依旧下降了约45%。成交总价相比2019年也下降了约51.9%。台州、金华算是成交量降幅较小,分别下降了4%、13%。淮安则是降幅最多的,成交量、成交总价分别同比下降79%、96%。

细究起来,这些城市土拍市场遇冷,与当地房地产市场不振密不可分。如镇江无论是房地产开发投资情况,还是商品房销售情况,自去年3月起便处于负增长,今年3月,房地产开发投资完成额依旧下降23.9%,销售面积降幅虽有收窄,但也下降12.6%。

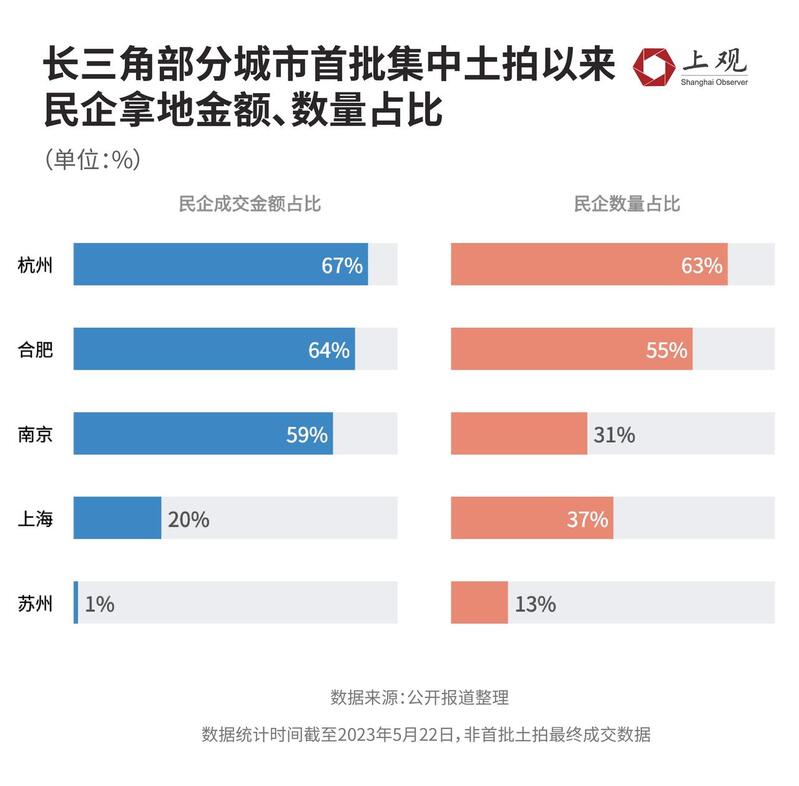

杭州、南京、合肥吸引民企争夺

近两年,民营企业参与土拍的热情有所减弱。根据中指研究院数据,2022年22城集中供地的拿地金额中,央国企和地方国资是绝对的大头,占比达到79%,而民企占比仅有16%。

从今年的土拍来看,长三角各主要城市民企拿地动力有所恢复。

在头部城市里,上海、苏州仍由国企占主导。苏州目前成交的10宗地块里,仅有山西万信一家民企,且拿地金额占比很小。

上海首批土拍报名参与竞拍的企业数量超过了50家,为近6年来最多,超10家房企争抢的地块达到了两位数,其中竞夺最激烈的两个地块参拍房企均超过了20家。不过,最终19宗地块中,14宗地都被央国企和地方国资竞得,占比超过7成。

而杭州、南京、合肥等几个城市在今年首批土拍中吸引了更多民企参与,占比都超过一半以上。

更重要的是拿地金额,杭州三场民企成交金额占比达到67%,较2022年提升3.9个百分点。

合肥目前民企参与成交额占比也达到64%。南京参与拿地民企数量在31%,拿地金额目前突破了一半以上,占比较去年也有所提高。

从供地市场来看,多数地方政府重燃信心,正有序推动土拍市场的复苏。

虽然供地数量与前两年峰值无法匹敌,在我们观察的12个城市中,有超过一半的城市1月至4月累计供地数量同比正增长。

其中,浙江台州市的涨幅最多,今年1至4月累计供地60宗,同比增长160%,超过前三年同期水平,接近疫情前的供应量。

仅有少数城市供地量不增反减。例如泰州,1至4月无新增土地供应。盐城、淮安、镇江同比增幅也为负值,累计土地供应量为个位数,差不多是疫情前的四分之一。

(原题为《【数说长三角】土拍头部城市回暖,三、四线城市“叫好不叫座”》)

责任编辑:张杏梅